Minimalna cena rada u 2026. godini

Odlukom Vlade Republike Srbije (“Službeni glasnik RS”, br. 78 od 12. septembra 2025. godine), povećana je minimalna cena rada u 2026. godini i iznosiće 371,00 dinara neto po radnom času.

Digitalna transformacija poslovanja u Srbiji ne završava se na e-fakturama – sledeći veliki korak su e-otpremnice, tj. elektronske otpremnice. U pitanju je digitalni dokument koji prati kretanje robe i zamenjuje papirne otpremnice, uz potpunu vezu sa centralizovanim državnim sistemom.

Time elektronska otpremnica postaje nova, ključna obaveza u prometu robe u Srbiji i direktno utiče na svakodnevni rad firmi – od magacina, preko transporta, do knjigovodstva.

Novi usklađeni neoporezivi iznosi naknada troškova i drugih primanja zaposlenih koja nemaju karakter zarade objavljeni su u “Službenom glasniku RS”, broj 8/2025 od 24. januara 2025. godine. Neoporezivi iznosi predstavljaju granicu do koje se ne obračunava i ne plaća porez. Poslodavac ima pravo da isplati i više iznose od neoporezivih iznosa, ali je tada dužan da na preostali iznos obračuna i plati porez.

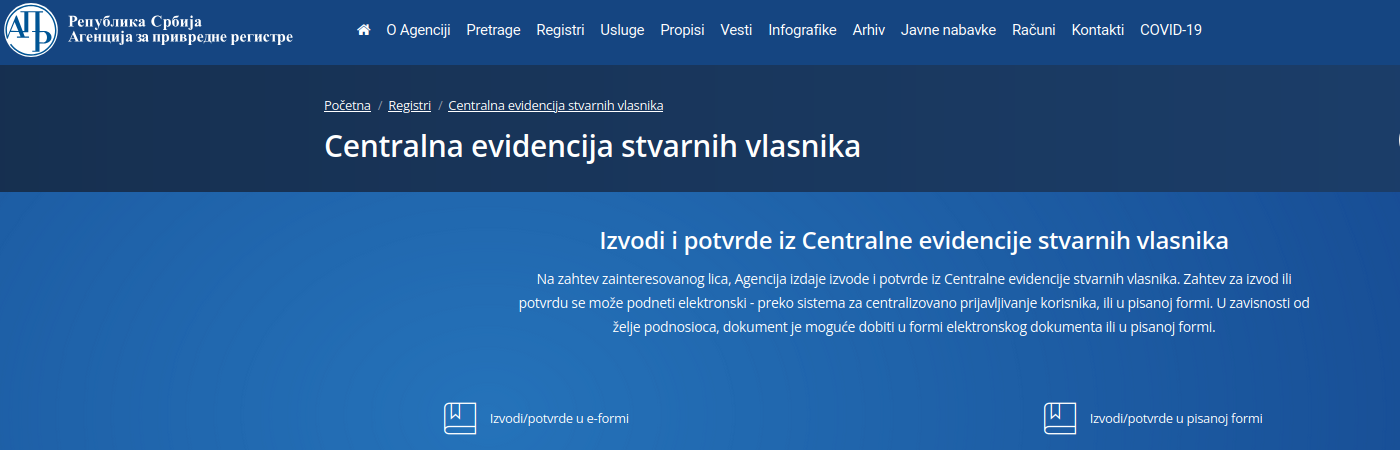

Agencija za privredne registre je dana 27.12.2024. godine na svom sajtu objavila obaveštenje da je izvršeno povezivanje CESV i CRS tj. Centralne evidencije stvarnih vlasnika (CESV) sa Centralnim registrom stanovništva (CRS) koji vodi Ministarstvo državne uprave i lokalne samouprave. (more…)

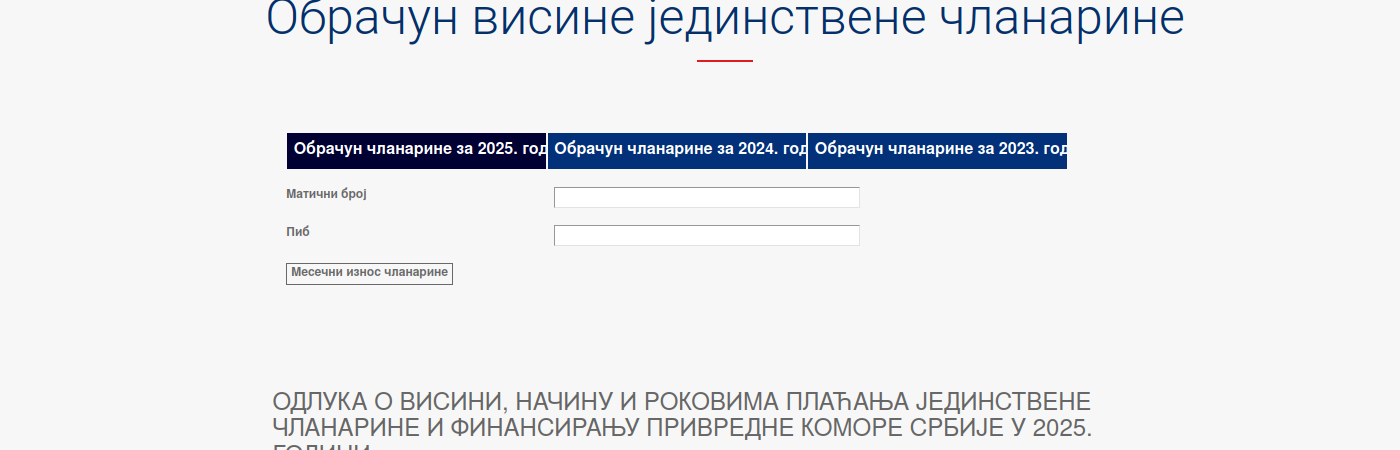

Članarina Privredne komore Srbije utvrđena je na osnovu Zakona o privrednim komorama. Skupština Privredne komore Srbije donela je Odluku o visini, načinu i rokovima plaćanja jedinstvene članarine i finansiranju Privredne komore Srbije u 2025. godini. (more…)

Bliži se kraj godine, a sa njim stiže i obaveza sprovođenja popisa imovine i obaveza. Popis imovine i obaveza za 2024. godinu je obavezan za sve privredne subjekte u Republici.

Sa druge strane to je jedna od zakonskih obaveza, koju najčešće zanemaruje veliki broj vlasnika privrednih društava i preduzetnika.